Setelah beberapa lama tidak ngoceh tentang duit-duitan, akhirnya punya bahan lagi nih tentang perencanaan yang menarik buat diceritakan. Di bulan April ini kebetulan saya 2 kali ikut acara yang diselenggarakan oleh Panin Asset Management (PAM). Acara pertama namanya “Friday Talks” dengan topik “Perencanaan Keuangan si Lajang”, sedangkan acara kedua namanya “Savvy Investor Class” dengan topik “Perencanaan Keuangan untuk Ibu”. Kedua acara ini adalah acara bulanan yang rutin diadakan oleh Panin Asset Management. Kalau mau tahu infonya, bisa sambil follow akun Twitter-nya atau bisa pantengin WhatsApp Story saya.

Eh eh kok lajang malah ikut acara Ibu-ibu sih? Belajar tidak harus bergantung pada status pernikahan kan? Lumayan lah ikut acara untuk Ibu-ibu, bisa jadi tambahan bekal sebelum nikah. Lagipula penyelenggara acaranya membolehkan kok.

Baiklah, kita coba lanjutkan ceritanya, apa saja yang saya dapatkan dari dua acara keren tersebut.

Perempuan Lajang vs Ibu

Selain masalah status pernikahan, kepemilikan suami dan/atau anak, apasih yang membedakan antara perempuan lajang dan ibu? Tanpa ngejudge, mari kita coba pelajari perbedaan keduanya terutama dalam masalah keuangan/finansial.

Perempuan lajang yang dibahas di sini terutama adalah perempuan lajang yang bekerja. Karakteristik perempuan lajang yang bekerja adalah mereka punya penghasilan sendiri, mandiri dan sebagian besar bebas menentukan mengatur keuangan mereka.

Namun, dengan segala kebebasan yang dimilikinya, perempuan lajang berpotensi punya banyak masalah dalam pengaturan keuangannya. Kondisi masih sendiri membuat perempuan lajang banyak yang menghabiskan penghasilan dengan prinsip You Only Live Once. Mumpung diskon ah, mumpung masih single jalan-jalan ah, dsb. Beli barang baru maupun traveling itu ga salah kok, tapi tetap ada batasnya kan.

Kondisi single, tidak jarang membuat perempuan kurang punya motivasi buat menabung atau investasi. Para lajang akan lebih suja menunda-nunda kalau disuruh menabung. “Ngapain nabung sekarang? Nanti aja kalau sudah punya suami atau anak”. Dan kemudian ga nikah-nikah dan ga nabung-nabung. Dhuaaarrr.

Nah, kalau jadi ibu tentu enak donk, tinggal minta suami. Belum tentu wahai, Ferguso. Perempuan yang menjadi istri ataupun ibu, punya 3 (tiga) peran dalam keluarga. Perempuan sebagai partner, manager dan dreamer.

Sebagai partner, perempuan harus mendampingi suaminya, dalam suka dan duka, dalam sedih dan senang, dalam gelap maupun terang. Halaaahhh, Nes.

Sebagai manager, perempuan punya peran besar dalam rumah tangga. Mengatur tugas rumah tangga, mengatur menu makan, dan yang pasti juga ikut mengatur keuangan rumah tangga.

Seorang perempuan juga seorang dreamer. Sebagai manusia biasa, perempuan pasti juga punya mimpi/rencana hidup sendiri, sekecil apapun dan sesederhana apapun. Tapi kadangkali rencana-rencana mereka harus terkalahkan dengan rencana umum keluarga, baik suami ataupun anaknya.

Hidup tidak selalu sempurna, perempuan sebagai ibu tidak selalu seperti yang diceritakan di film-film, yang bahagia selamanya. Kemungkinan perempuan menjadi single parent itu lebih besar dibandingkan lelaki. Selain karena fenomenan perceraian yang semakin meningkat, berdasarkan angka harapan hidup, perempuan Indonesia hidup lebih lama dibandingkan laki-laki. Survei dari Badan Pusat Statistik menunjukkan angka harapan hidup perempuan Indonesia adalah 73 tahun, sedangkan laki-laki 69 tahun.

Wanita karir selalu lebih pintar daripada ibu rumah tangga dalam mengatur keuangan? Belum tentu. Tidak jarang wanita karir yang kebobolan mengatur keuangan pribadi/rumah tangga karena sibuknya pekerjaan.

Semua perempuan hidup layaknya wanita normal yang menerima jatah uang dari suami? Hidup tidak selalu seideal itu, Ferguso. Tidak sedikit perempuan di Indonesia yang menjadi pemberi nafkah utama keluarga, mungkin karena suami sakit, kena PHK ataupun memang suaminya tidak memberi nafkah sedikit pun.

Semua ada kelebihan dan kekurangannya kan. Jadi tidak perlu saling menyakiti dengan saling melempar cacian atau nyinyiran. Lanjut aja yuk yang bisa kita lakukan sebagai perempuan dalam mengatur keuangan, baik masih lajang ataupun sudah jadi ibu.

Lajang, Saatnya Belajar Mengatur Anggaran, Menetapkan Tujuan dan Mulai Investasi

Para lajang yang masih terbiasa hura-hura dan menunda buat menabung atau investasi, mulai dengan membuat anggaran keuangan terlebih dahulu. Kalau bicara tentang pengeluaran vs pemasukan, pasti seringnya merasa kurang aja. Tapi coba deh, dicek satu-satu.

Prinsip anggaran keuangan yang biasanya diterapkan oleh para perencana keuangan adalah min 10% untuk investasi atau tabungan (disisihkan di awal gajian), maksimal 30% untuk utang produktif, maksimal 20% untuk hiburan dan senang-senang (misal : nonton, nongkrong di cafe, liburan dsb) dan 40% untuk biaya hidup standar kita.

Dari anggaran yang sudah dibuat kan kebayang tuh minimal dalam 1 bulan bisa nabung berapa tuh. Nah tabungannya mau dikemanain, mulai dulu dengan menyusun tujuan keuangan ke depannya. Bukannya terlalu visioner atau imajinatif, tapi membayangkan rencana masa depan akan membuat kita sedikit takut kalau ga nabung. Sederhana aja, bayangkan tentang biaya menikah yang semakin tinggi, yang kemudian diikuti biaya pendidikan anak yang ikut melambung juga. Jangan lupa, meskipun lajang tetap siapkan dana darurat, yang bisa digunaka sewaktu-waktu jika ada kebutuhan khusus atau bisa digunakan misalkan tidak punya pekerjaan dalam waktu sementara. Untuk para lajang, minimal punya dana darurat 1 kali pengeluaran bulanan. Tapi idealnya 3-4 kali pengeluaran bulanan.

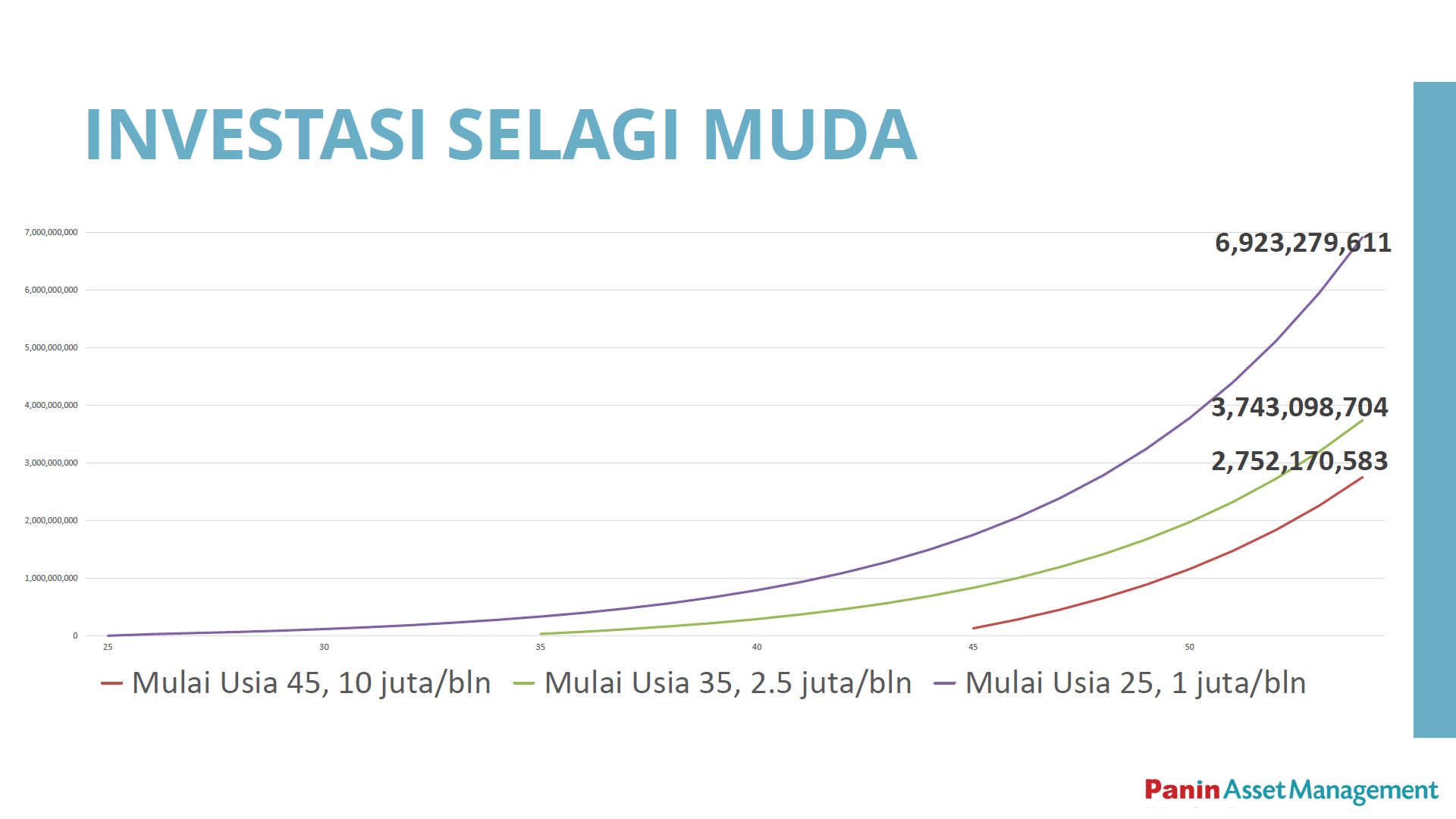

Kenapa menabung atau investasi di waktu muda masih penting? Coba cek gambar di bawah ini.

Dengan nominal yang sama, jika kita mulai lebih awal, return yang kita dapatkan jauh lebih besar. Okay, kita coba abaikan masalah return, kalau kita nunggu nikah buat investasi dulu, ya emang nanti pas abis nikah uang yang disisihkan bisa lebih banyak? Belum tentu kan, makanya mumpung bisa menyisihkan sekarang, ya sekarang aja.

Kenapa sekarang? Kalau kalau sudah nikah nanti kita juga harus menyesuaikan dengan kondisi keuangan dan rencana keuangan masa depan bersama pasangan. Mulai dari saling terbuka masalah penghasilan, kebiasaan pengeluaran sampai hutang yang dimiliki. Setelahnya mulai mendiskusikan keuangan bersama, tugas masing-masing dalam keuangan dan bagaimana akses keuangan keluarga. Makanya, sebelum tambah ribet, mumpung masih lajang, mulai atur anggaran dan tujuan keuangan sendiri dulu yuk.

Buat Ibu, Check Up Kondisi Keuangan Juga Yuk

Sebenarnya, kalau sudah jadi istri ataupun ibu, kedua tahapan yang dilakukan perempuan lajang yang dijelaskan sebelumnya tadi juga tetap akan dilakukan. Karena sudah berkeluarga, dengan tanggungan yang lebih besar, penting banget buat istri/ibu untuk mulai mengecek kondisi keuangan keluarga, udah sehat atau belum sih ini.

Tahapan pertama dalam mengecek kondisi keuangan keluarga adalah dengan menyusun daftar harta dan daftar hutang. Harta dapat dibagi menjadi 2 jenis, yaitu harta lancar (tabungan, deposito, reksadana, obligasi, saham, emas dll) dan harta tetap (apartemen, rumah, properti, kendaraan dll). Utang sendiri dapat dibagi menjadi utang jangka pendek (kartu kredit, koperasi, pinjaman online) dan utang jangka panjang (KPR dan KPA).

Setelah sudah lengkap daftarnya, mulai dari daftar anggaran, daftar harta dan daftar utang, mari dilakukan check up dengan melihat beberapa rasio berikut :

- Rasio menyisihkan, diambil dari rasio uang yang disisihkan per bulan dengan penghasilan per bulan (menyisihkan/penghasilan). Rasio ini minimal 10%

- Rasio cicilan utang, diambil dari rasio cicilan utang dibagi dengan penghasilan bulanan (cicilan utang/penghasilan). Rasio ini maksimal 30%

- Rasio likuditas, merupakan rasio antara harta lancar dibagi dengan pengeluaran. Rasio ini minimal 3, yang artinya harta lancar minimal 3 kali pengeluaran bulanan

- Rasio lancar, merupakan rasio antara harta lancar dibagi dengan harta total yang sudah dikurangi utang (harga lancar/(harta – utang). Rasio ini minimal 15%

- Rasio utang, diambil dari pembagian utang dengan harga. Rasio ini nilainya maksimal 50%

- Rasio investasi, diambil dari aset investasi dibagi dengan harta total yang sudah dikurangi utang (aset investasi/harta-utang), nilainya minimal 50%.

Setelah kondisi keuangan dipastikan sehat baru mulai deh tujuan keuangan benar-benar diatur, seperti dana darurat, dana pendidikan sampai dana pensiun.

Baik ibu rumah tangga maupun ibu bekerja, jangan lupa memikirkan fasilitas proteksi. Proteksi berupa asuransi seperti asuransi jiwa dan kesehatan merupakan kebutuhan yang penting. Dalam memilih asuransi jangan lupa sesuaikan dengan kebutuhan dan kemampuan dalam membayar premi. Dan juga diingat, asuransi jiwa hanya diperuntukkan untuk pemberi nafkah utama, sebagai perlindungan jika pemberi nafkah utama meninggal dunia sewaktu-waktu.

Jadi, beda atau sama nih perempuan lajang dan ibu dalam mengatur keuangan?

Ya ada bedanya, ada persamaannya. Yang pasti, semua perempuan itu istimewa 🙂

Leave a comment