Tag: Investasi

-

Daripada Nungguin Mas-Mas Gak Jelas, Yuk Beli Emas Sendiri!

Emas termasuk salah satu instrumen investasi yang sudah digunakan sejak lama.Bahkan saat ini pemasarannya juga berkembang mengikuti zaman. Tapi masih pada bingung nih.Beli di mana?Enaknya beli yang berapa gram?Enaknya nyicil atau tunai? Kepoin aja penjelasan #MbakMbakCuan ini.Yang pasti buat yang cewek-cewek, bisa kok mulai beli emas, tanpa nungguin dibeliin Mas-mas.Wkwkwk

-

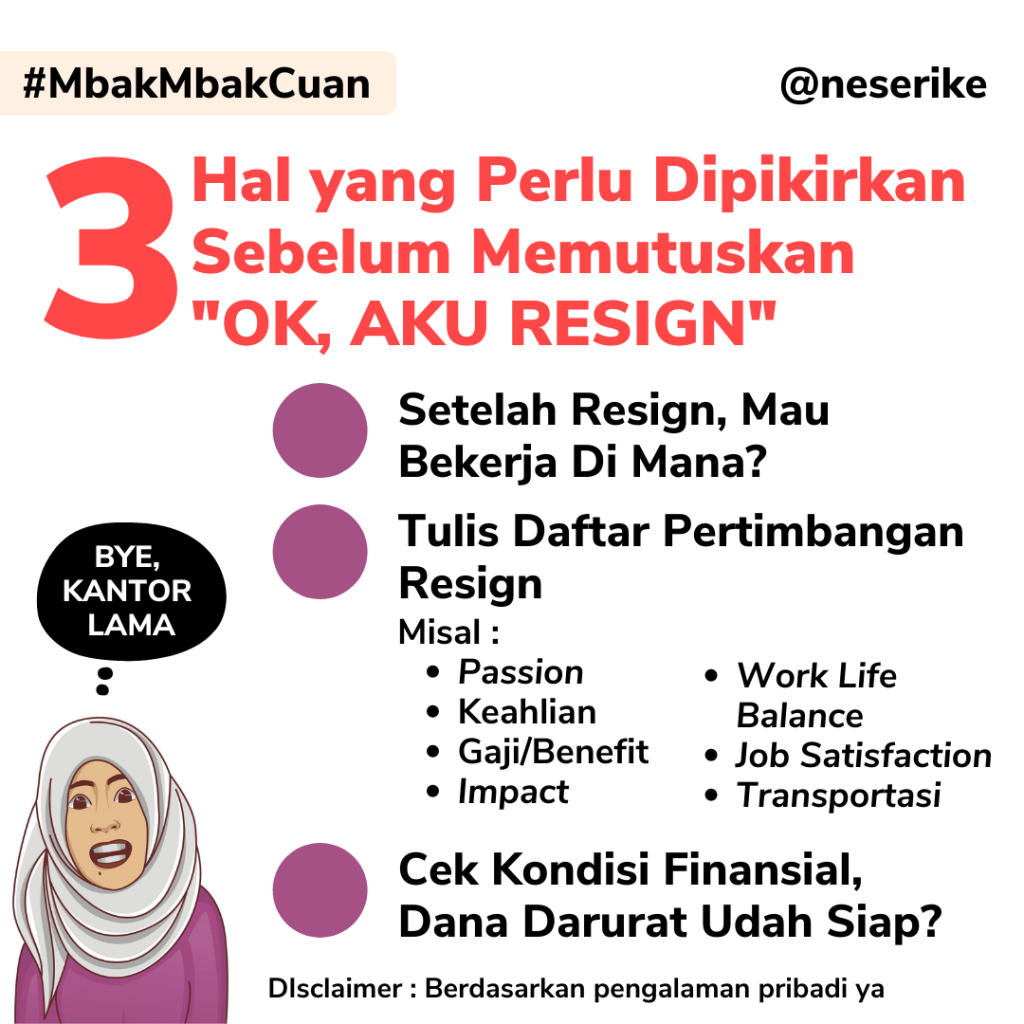

BERANI RESIGN

“Karir sedang terlihat bagus, kerjaan enak bisa jalan-jalan, kok resign sih?“ “Kamu abis resign terus kena pandemi kok tenang-tenang aja sih?”. Itulah beberapa contoh pertanyaan yang dilontarkan kepada saya, setelah saya memutuskan untuk resign sekitar 1,5 tahun lalu. Resign, sebuah kata yang biasanya akan terpikirkan setelah bekerja selama beberapa bulan dan merasa pekerjaan kurang sesuai…

-

Ramadhan dan Lebaran di Masa Krisis, Saat Tepat Mengatur Keuangan dari Awal

Pandemi Covid-19 ini membuat banyak hal berantakan, termasuk keuangan pribadi dan keluarga. Banyak karyawan yang dipotong gajinya oleh perusahaan, bahkan dirumahkan. Pekerja lepas dan informal banyak yang kehilangan mata pencaharian. Para entrepreneur harus memutar otak agar usahanya tetap berjalan, tanpa merugikan karyawan. Kasus Covid-19 yang terus bertambah, membuat Ramadhan tahun ini berbeda. Ramadhan yang biasanya…

-

Beda Perempuan Lajang dan Ibu dalam Mengatur Keuangan

Setelah beberapa lama tidak ngoceh tentang duit-duitan, akhirnya punya bahan lagi nih tentang perencanaan yang menarik buat diceritakan. Di bulan April ini kebetulan saya 2 kali ikut acara yang diselenggarakan oleh Panin Asset Management (PAM). Acara pertama namanya “Friday Talks” dengan topik “Perencanaan Keuangan si Lajang”, sedangkan acara kedua namanya “Savvy Investor Class” dengan topik…

-

Uangmu, Uangku, Uang Kita : Bagaimana Sebaiknya Mengatur Keuangan bersama Pasangan?

Sebelum mungkin pada banyak yang nyinyir “Ah Nes, kamu nikah aja belum kok sok ngajarin” atau “Halah, masih single aja kok kebanyakan teori. Nikah sana”, aku kasih disclaimer dulu ya. Jadi tulisan ini adalah hasil review-ku dari seminar kecil dalam rangka Savvy Investor Class yang diselenggarakan oleh Panin Asset Management. Karena kebetulan aku nasabah…

-

Bonusannya Masih? Nyoba Sukuk Ritel Yuk!

Masuk bulan Februari, aku merasa ada sesuatu yang kurang. Setelah aku ingat-ingat ternyata biasanya bulan Februari itu adalah waktu buat mulai pemesanan sukuk ritel. Awal bulan Februari aku pun membuka browser dan mengetikkan, keyword “sukuk ritel 2018”. Belum ada berita yang meyakinkan. Di minggu kedua Februari, waktu aku ngecek tabungan di salah satu bank syariah…

-

Aku Milenial, Dan Aku Punya Tabungan

Seminggu ini kayaknya di Twitter banyak berkeliaran artikel, infografis atau hasil riset tentang kondisi keuangan generasi milenial yang mengenaskan. Mulai artikel tentang generasi milenial yang tidak punya tabungan, generasi milenial yang tidak mampu beli rumah sendiri sampai tentang masa pensiun yang suram bagi generasi milenial. Salah satu artikel di kumparan.com yang berjudul “Hampir Setengah Milenial…