Tag: Financial Planning

-

Belajar Keuangan dari “Get Smart with Money”

Nahh jadi pekan lalu itu dapat rekomendasi tontonan dari temen, jadinya #NeserNonton “GET SMART WITH MONEY” di Netflix. Ternyata banyak pelajaran ttg cuan yang bisa diambil dari film ini.Sekalian deh dibikin konten #MbakMbakCuan. Bisa digeser biar Seninnya lebih hrrrrr

-

Pelajaran Investasi dari Drakor Hometown Cha Cha Cha

Salah satu lembaga literasi finansial bernama ZAP Finance pernah bikin konten tentang Hong Du Sik…. Eh salah, konten tentang Pelajaran Investasi dari Drakor Hometown Cha Cha Cha. Pas banget waktu itu lagi sayang-sayangnya sama warga Gongjin. Kok pas banget ternyata, pelajaran investasi yang ada di drakor ini sudah mulai saya terapkan dalam investasi yang saya lakukan.…

-

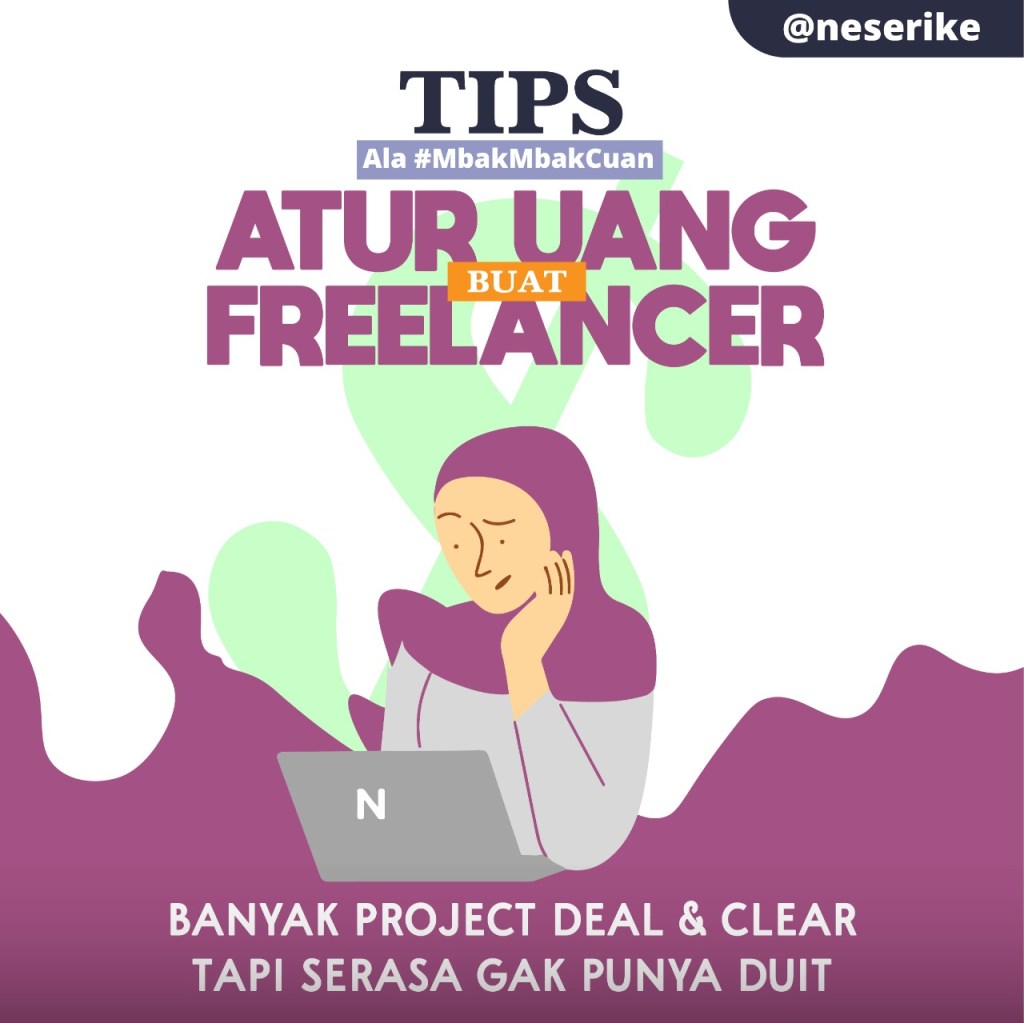

Tips Atur Uang buat Freelancer

Saya pernah jadi freelancer kurang lebih 1-2 tahun, setelah hampir 9 tahun jadi karyawan. Rasanya kayak rollercoaster. Kadang ada duit banyak, kadang enggak.Makanya jadi freelancer itu kudu pinter ngatur duit, biar gak sampai tuh bener-bener gak punya duit sampai ngutang buat hedon.Freelancer juga kudu punya tabungan. Gimana caranya? Swipe yuk #MbakMbakCuan kasih “Tips Atur Uang Buat Freelancer”.

-

Sisa THR Dipakai Buat Apa ya Enaknya?

Selesai lebaran, THR alhamdulilah masih ada sisa sedikit.Enaknya dibeliin apa lagi ya? Eits, mumpung ada rezeki lebih, ada baiknya kalau sisa THR bisa digunakan untuk yang lebih bermanfaat buat masa depan, misal :– Bayar utang atau cicilan– Nyicil beli emas juga boleh. Nunggu Masnya beliin emas kelamaan.– Siap-siap buat SBR010 bulan Juni nanti– Nyobain reksadana…

-

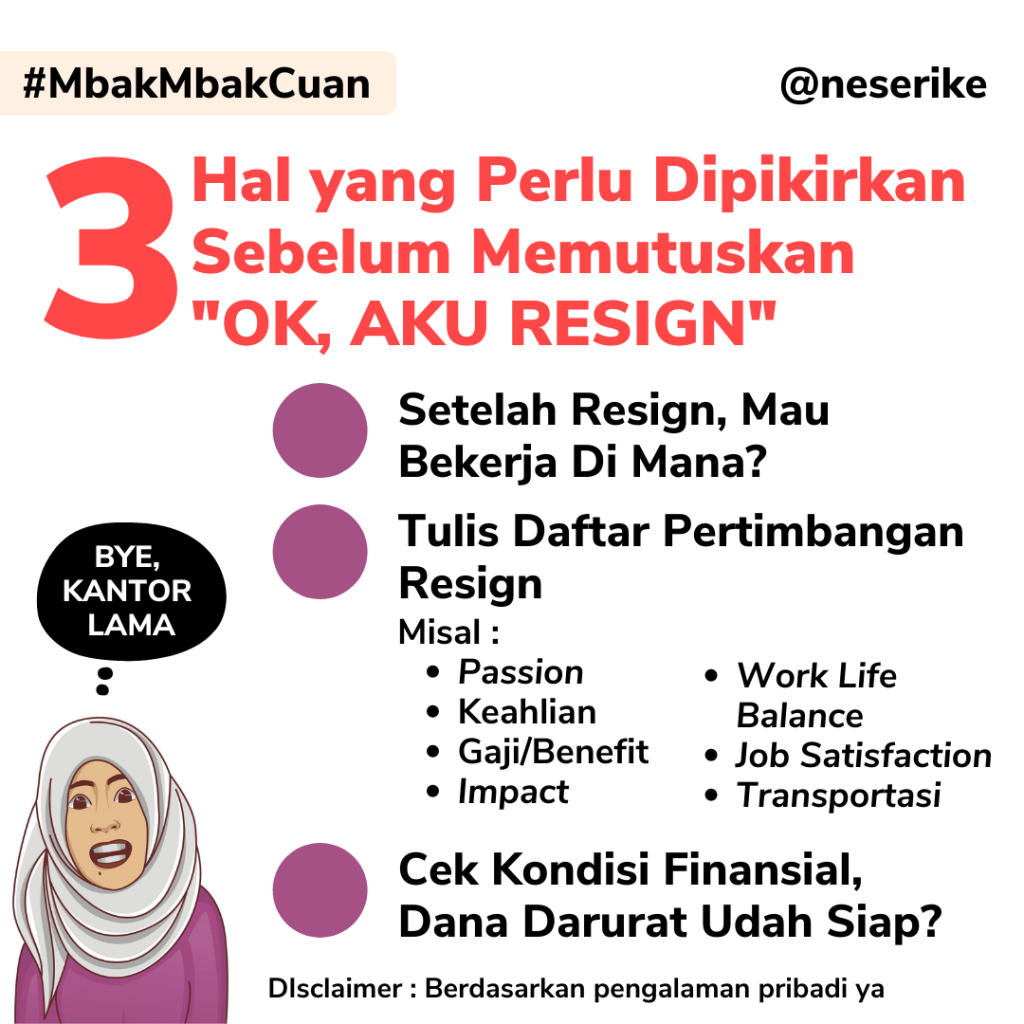

BERANI RESIGN

“Karir sedang terlihat bagus, kerjaan enak bisa jalan-jalan, kok resign sih?“ “Kamu abis resign terus kena pandemi kok tenang-tenang aja sih?”. Itulah beberapa contoh pertanyaan yang dilontarkan kepada saya, setelah saya memutuskan untuk resign sekitar 1,5 tahun lalu. Resign, sebuah kata yang biasanya akan terpikirkan setelah bekerja selama beberapa bulan dan merasa pekerjaan kurang sesuai…

-

Ramadhan dan Lebaran 2020 : Krisis vs Tradisi

Saya gemas membaca berita tentang berjubelnya pembeli di pusat perbelanjaan di beberapa daerah di masa pandemi Covid-19 ini. Banyak orang memenuhi toko pakaian, untuk membeli baju lebaran. Keramaian ini dikhawatirkan menimbulkan gelombang kedua penyebaran virus Corona di Indonesia. Gelombang satu aja belum kelar woiiii. Di awal Ramadhan, saya menduga Ramadhan tahun ini akan jauh berbeda.…

-

Ramadhan dan Lebaran di Masa Krisis, Saat Tepat Mengatur Keuangan dari Awal

Pandemi Covid-19 ini membuat banyak hal berantakan, termasuk keuangan pribadi dan keluarga. Banyak karyawan yang dipotong gajinya oleh perusahaan, bahkan dirumahkan. Pekerja lepas dan informal banyak yang kehilangan mata pencaharian. Para entrepreneur harus memutar otak agar usahanya tetap berjalan, tanpa merugikan karyawan. Kasus Covid-19 yang terus bertambah, membuat Ramadhan tahun ini berbeda. Ramadhan yang biasanya…

-

Siap Nikah Setelah Ikut Seminar “Indonesia Tanpa Nikah Ngasal”

Tulisan ini merupakan rangkuman singkat tentang sebuah seminar yang saya ikuti di Substitute Makerspace. Substitute Makerspace bukanlah sebuah coworking space yang menjadi tren bagi para milenial untuk tempat kerja. Tempat menyediakan ruangan bagi teman-teman di Surabaya yang ingin berbagi ilmu, baik keterampilan teknis (hardskill) maupun keterampilan nonteknis (softskill). Yang mau tahu lengkap tentang Substitute Makerspace…

-

Vaksinasi Kanker Serviks, Pengalaman Pertama Bertemu Dokter Kandungan

Apa yang pertama kali terlintas di benak kalian jika melihat perempuan lajang umur 25 tahun datang sendiri ke dokter kandungan? Kalau perempuan itu seorang figur publik, tentu sudah masuk akun Instagram gosip kekinian dengan caption cekrak-cekrek-nya. Untung saja perempuan itu datang ke dokter kandungan tahun 2015, tahun di mana akun Instagram belum terlalu seheboh sekarang.…

-

Uangmu, Uangku, Uang Kita : Bagaimana Sebaiknya Mengatur Keuangan bersama Pasangan?

Sebelum mungkin pada banyak yang nyinyir “Ah Nes, kamu nikah aja belum kok sok ngajarin” atau “Halah, masih single aja kok kebanyakan teori. Nikah sana”, aku kasih disclaimer dulu ya. Jadi tulisan ini adalah hasil review-ku dari seminar kecil dalam rangka Savvy Investor Class yang diselenggarakan oleh Panin Asset Management. Karena kebetulan aku nasabah…